増分コストで考える

製造工場において、現有の設備で増産するのがいいのか、ラインを増設するのがいいのか、そういったコストを計算する際には“増分コスト”を計算します。例えば、1トン増産するのに実際にどういったコストが増えていくかを考えます。電気代や消耗品など増産に伴って比例的に増えるものもありますが、残業代のように増産するために通常よりもコストがあがるものもあります。溶鉱炉では、無理な増産をすると燃料費が上がってくることも計算に入れなければなりません。

電話回線などネットワーク関連のコストを計算する際にも、初期の設備費を考慮するかどうかで大きくコストが変わってきます。NTTやソフトバンクなど、事業者間における接続料算定もかつては初期の設備費を入れた高い設定でした。最近は、「長期増分費用方式」といって、現時点で利用可能な最も低廉で最も効率的な設備と技術を利用する前提で算定する方式に変更され、消費者へのコスト低減につながっています。

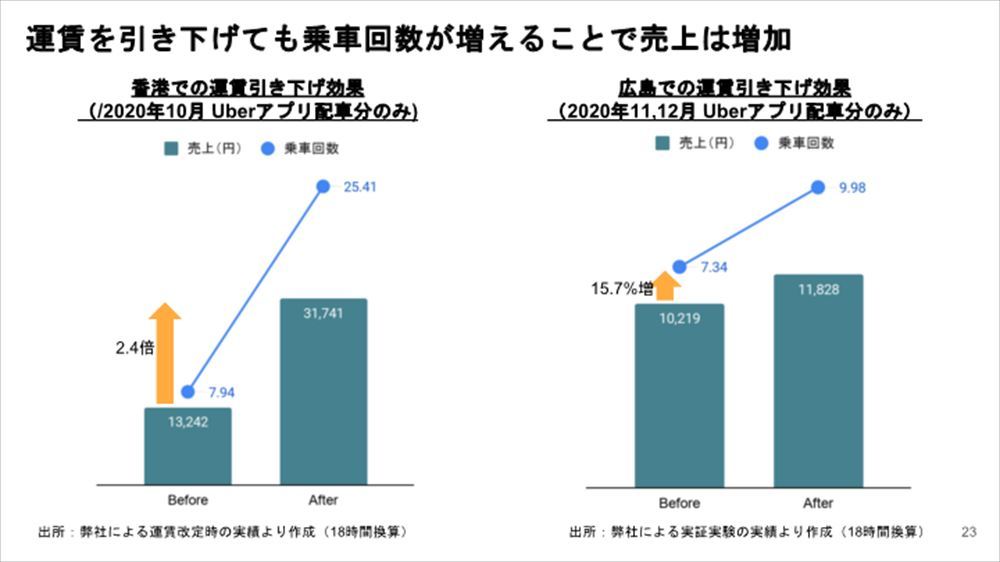

タクシーも、新たな顧客だけにかかる増分コストとして考えると、本社や配車の費用を無視できるので、少し安くしても成り立つことになります。“新たな顧客”という線引きが難しいのですが、北九州空港乗合タクシーは明らかに新たな顧客であり、増分コストで計算する方が理にかなっています。

電話回線などネットワーク関連のコストを計算する際にも、初期の設備費を考慮するかどうかで大きくコストが変わってきます。NTTやソフトバンクなど、事業者間における接続料算定もかつては初期の設備費を入れた高い設定でした。最近は、「長期増分費用方式」といって、現時点で利用可能な最も低廉で最も効率的な設備と技術を利用する前提で算定する方式に変更され、消費者へのコスト低減につながっています。

タクシーも、新たな顧客だけにかかる増分コストとして考えると、本社や配車の費用を無視できるので、少し安くしても成り立つことになります。“新たな顧客”という線引きが難しいのですが、北九州空港乗合タクシーは明らかに新たな顧客であり、増分コストで計算する方が理にかなっています。

.png)

(1).jpg)