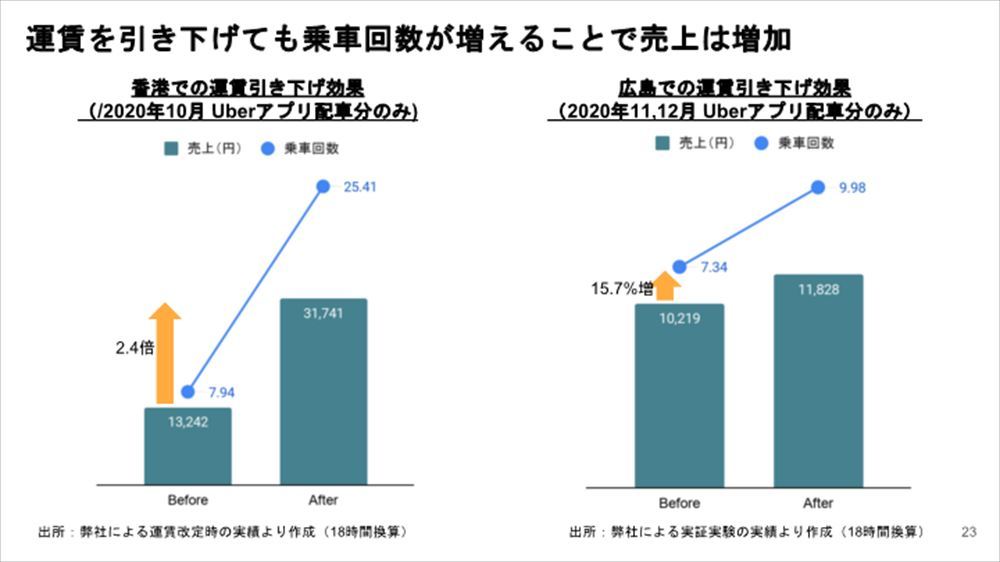

タクシー運賃消費税転嫁の詳細な試算

タクシー運賃の消費税転嫁の方法としては、初乗り650円と爾後の80円の両方を消費税相当分だけ上げるのが正しい結果になります。すなわち、105分の108である1.0286をかけた数字に合わせるのが正確な答えになります。しかし、80円は、82.288という細かい数字になるので、距離を短縮するのが現実的です。

今回の消費税転嫁の方法として、初乗りについても距離を短縮するという選択肢も与えられました。ところが、距離を単純に1.0286相当分短縮すると1.6キロが1.55キロくらいになりますが、正確に増収率を計算するには、運賃の分布を前提に計算する必要があります。

例えば、図のように、3kmを中心とする標準正規分布に従っているとして、増収率を計算することができます。いくつかのパターンで、増収率を計算してみました。

現状1.6kmまで650円、以後330m毎に80円

①初乗り1.6km670円、以後320m毎に80円

②初乗り1.55km650円、以後320m毎に80円

③初乗り1.52km650円、以後320m毎に80円

この場合の増収率は、

①2.98%

②2.19%

③2.88%

この結果をみると、距離短縮の場合は、単純計算の1.55kmでは足りず、1.52kmまで短縮することで、消費税分の増収率が確保できることがわかります。本来は、こういった細かい計算をすべきなのですが、今の国交省では無理でしょうね。

.png)

(1).jpg)